上一篇

金科发布五年发展战略 力争2025年总销售4500亿以上下一篇

阳光城前11月销售增3.35%至1880亿 权益销售1206亿

能否对得起这一估值,基本上要看管理层把收入制度改成酬金制后毛利率能提升多少,还有就是商业管理中开展的新业务进展如何了。

观点指数 物管板块股价严重受压,却不影响企业接连上市。早前恒大物业上市后,华润万象生活亦于今日上市,更以招股价上限定价。

虽然华润万象生活市值不及恒大物业,但在行业中亦算是一大巨头。

不过在众多物管股中,过往有国企背景的企业在股价表现上都大幅跑输同业,例如已上市的中海物业和保利物业,两者2020年股价从高位下跌接近一半。

细究原因,国企背景的物管股跑输同业主要由于纯利增幅大幅放缓。比如碧桂园服务,雅生活服务等民企2020年上半年纯利增长达到50%,而中海物业和保利物业分别只有12%和20%。

此外,中海物业的毛利率由去年同期20.1%下跌至18%,收入增长只有18%,保利物业的收入增长亦只有27.6%,毛利率则由23.6%下跌至20.4%。

并购方面,国企背景物管股在第三方并购上也表现不积极。例如保利物业第三方管理面积对比去年同期只增加了2%,低于母公司12.6%的销售面积增长率。而在目前普遍提及的增值服务发展上,国企物管公司这方面的进度也都比较缓慢。

那华润万象生活究竟有什么样的底气,以120倍静态市盈及以招股价上限定价上市?

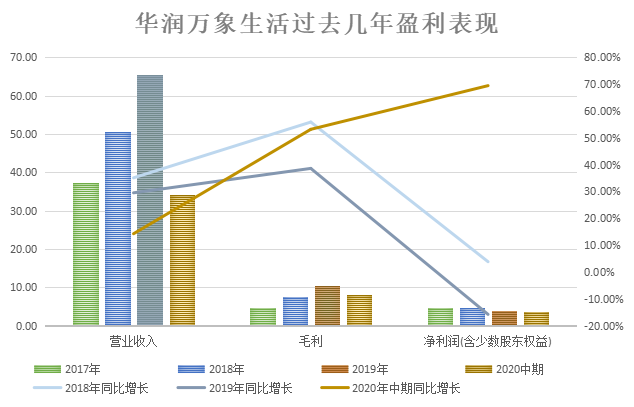

先看财务方面,华润万象生活2019年收入为65.51亿港元,按年增29.2%;毛利为10.5亿港元,按年增长38.2%。纯利4.07亿港元,同比下跌15%。

进入2020年上半年,收入则为34.31亿港元,按年增加14.35%;毛利为8.27亿港元,按年大升53.3%,纯利亦急升70%至3.71亿港元。

数据来源:企业公告、观点指数整理

收入结构方面,华润万象生活大约53%属于住宅物业管理,47%是商业物业管理,但两者的毛利率有天壤之别。

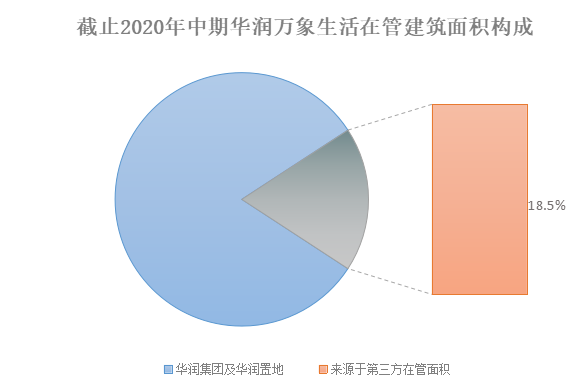

现时华润万象生活管理502个住宅及其他物业项目,在管总建筑面积为9749.8万平方米;其中405个项目来自华润集团及华润置地,对应在管面积7955.4万平方米,占比为81.5%,第三方物业占比为18.5%。

住宅物业管理的整体毛利率由2019年的11.9%上升至14%,如果只计算住宅物业管理的毛利率,同比上升2.8%至10.9%。

数据来源:企业公告、观点指数整理

但如果单看管理费,母公司发展项目2020年上半年的平均管理费为2.45元,独立第三方的管理项目则比较低,分别是2.3-1.7元左右。管理费略高于同行,但毛利率略低于同业,体现了华润万象生活在住宅物业成本控制上有所欠缺。

再深入看其他数据,华润万象生活住宅物业贡献的毛利中99%都是由华润集团和华润置地发展的物业提供,这部份的毛利对比去年同期上升了超过40%;但独立第三方项目特别是国企改革项目基本上是没有盈利的,经营情况甚至有弱化的现象,这也解释了为什么国企背景的物管公司,在住宅管理部份的毛利都低于同业。

当然,不能忽视的还有华润万象生活的商业管理业务,这也是目前在港上市的同业中比较的“故事”。

2019年,华润万象生活在中国所管理的重奢购物中心数目排名行业首位,旗下“万象城”及“万象汇”系列品牌,也是市场中知名度较高、备受认可的购物中心品牌。

华润万象生活的商业管理基本上分为购物中心和写字楼两大板块,两者毛利率由去年25.4%和28.5%大升至36%及35.3%,整个商管业务的毛利率为35.8%,贡献了接近70%的毛利。

现时,华润万象生活的商业管理大约87%集中在一线和二线城市。未来两年半,将会有1206万方米的商业运营面积准备交付。

除了传统的商业管理外,今年开始,华润万象生活开始开展商业营运服务,包括购物中心开业前为业主提供定位及设计管理、物色租户及招租服务、提供宣传策略及推广活动等服务,向写字楼提供商业运营服务,如招商服务、资产管理与运营服务。管理层表明,下半年购物中心会把包干制的收费制度改为酬金制,提升整体利润水平。

相信以上这些,是市场愿意给华润万象生活高估值的原因。

根据公司2019年净利4.97亿港元计算,以公司22.3元的招股价,对应市值为496亿港元,2019年市盈率大约120倍。按2020年上半年纯利大约8亿估算,集团2020年市盈率也至少达到60倍。

对比行业龙头碧桂园服务2019年67倍,2020年预测市盈率43倍,华润万象生活的市盈率要更高。

能否对得起这一估值,基本上要看管理层把收入制度改成酬金制后毛利率能提升多少,还有就是商业管理中开展的新业务进展如何了。

IPO新股报告 | 一股一议,解码IPO新股数据万象;价值探寻,洞察资本市场情绪及走向。

责任编辑: taotao

热门楼盘

查看更多热门楼盘>>团购报名

留莊热门楼盘热门户型有哪些?实地测评值得收

2圣源国郡住宅房位置在哪里?楼间距窄吗?

3泰安大展玖棠府人气盘在售的户型有哪些?实力

4大展兴瑞府住宅房位置在哪里?楼盘总共有多少

5好房看这里!璟园倾城在售的户型有哪些?带你一

6泰汶·汇金华庭住宅房位置如何?楼间距窄吗?

7好房看这里!新华御湖庄园在售的户型有哪些?实

8泰实学府春天住宅房位置如何?楼盘总共有多少

9泰安新房中悦新城在售的户型有哪些?走进它的

10泰汶吾悦广场住宅房物业公司怎么样?楼间距窄

大展兴瑞府住宅房位置在哪里?楼盘总共有多少户?

2024-04-19 10:42:49

泰安大展玖棠府人气盘在售的户型有哪些?实力见分晓!

圣源国郡住宅房位置在哪里?楼间距窄吗?

留莊热门楼盘热门户型有哪些?实地测评值得收藏!

泰实学府春天住宅房位置如何?楼盘总共有多少户?